SICUREZZA

Badge digitale nei cantieri: cosa prevede la norma per la sicurezza

Badge digitale nei cantieri: cosa prevede la norma per la sicurezza

Bollette energetiche: cosa accadrà il prossimo inverno?

MERCATI

Bollette energetiche: cosa accadrà il prossimo inverno?

Prezzi dell’energia nel terzo trimestre 2023 tornati quasi ai livelli del 2021. In ascesa il mercato libero e in flessione le rinnovabili

Vedi Aggiornamento

del 04/09/2024

23/08/2023 - ARERA (Autorità di Regolazione per Energia Reti e Ambiente), rispettando la tradizione informativa di metà anno, a luglio ha pubblicato la relazione annuale relativa al mercato di luce e gas del 2022, un anno “nero” per l’energia, dovuta alla crisi energetica (e alla speculazione) generata dal conflitto tra Russia e Ucraina.

Inoltre, per la prima volta, ARERA ha pubblicato sul proprio sito web, nella sezione dedicata al Monitoraggio Retail, i dati sui consumi di elettricità dei clienti finali in Italia, questo con lo scopo di dare libero accesso agli operatori alle informazioni e favorire la concorrenza a beneficio dei consumatori.

Le elaborazioni sono state condotte da ARERA sulla base dei dati di misura messi a disposizione dalle imprese distributrici tramite il Sistema Informativo Integrato. Capire cosa è successo nel 2022, rispetto agli anni antecedenti e ai primi mesi del 2023, può essere d’aiuto per comprendere cosa ci attende per il futuro.

Sul fronte energia elettrica ARERA sottolinea come il numero complessivo dei clienti domestici nel 2022 sia pari a 30,1 milioni, di cui 10,6 milioni sono nella maggior tutela (erano 12,4 milioni nel 2021) e 19,5 milioni nel mercato libero, ovvero il 64,8% (nel 2021 erano 17,5 milioni).

Una continua crescita, infatti a marzo del 2023 il mercato libero è arrivato al 69,3%, ma non è uniforme in tutta Italia; infatti, la porzione di energia acquistata nel mercato libero risulta tendenzialmente più ampia nelle regioni centro-settentrionali, mentre nelle regioni meridionali i segmenti della maggior tutela, delle tutele graduali e della salvaguardia sono spesso più estesi della media nazionale.

In particolare, Valle d’Aosta, Umbria, Friuli-Venezia Giulia e Lombardia risultano i territori con le quote di mercato libero più elevate, la Calabria mantiene, all’opposto, il primato della regione italiana con la più bassa percentuale di apertura del mercato (76%), similarmente a Campania (79%) e Sicilia (81%). Calabria e Piemonte sono anche le Regioni in cui si sono osservate le più alte percentuali di energia fornita nell’ambito del servizio a tutele graduali.

Per quanto riguarda il gas, nel 2022 la quota di acquisto del metano nel servizio di maggior tutela per il mercato domestico è stata del 31,3%. Anche in questo caso il dato è in calo, visto che nel 2021 si era al 36,6%.

Per l’energia elettrica, in calo il numero di operatori che sono stati 807, contro gli 855 dell’anno precedente, di cui 109 sono nel servizio di maggior tutela (erano 112 nel 2021), 758 nel mercato libero (nel 2021 erano 804), 4 nel servizio a tutele graduali e 3 nel servizio di salvaguardia. Le aziende più piccole hanno ceduto e si è verificato un aumento della concentrazione del mercato, che vede solo 3 operatori dividersi il 48,7% delle vendite complessive (46% nel 2021).

Per quanto riguarda il gas, invece, la situazione vede delle dinamiche differenti; infatti, ci sono 23 imprese attive in più rispetto al 2021 per un totale di 512 e il livello di concentrazione del mercato è aumentato con i primi tre gruppi (Eni, Edison ed Enel) che controllano il 44,3% del mercato (43,4% nel 2021).

E in un mercato sempre più libero e con operatori in netta concorrenza tra di loro, non può che aumentare lo switch, ovvero il cambio frequente di fornitore da parte del cliente finale, diventato sempre più consapevole e attento al risparmio già dal 2020.

In dettaglio:

- nel settore elettrico, il 17,9% dei clienti domestici ha cambiato fornitore almeno una volta nel corso del 2022, contro un valore del 15,7% del 2021;

- in ambito gas, il 15,4% delle utenze domestiche ha effettuato lo switch, in aumento rispetto al 13,2% dell’anno precedente.

Un trend che sembra destinato ad aumentare, anche per via delle agevolazioni a livello normativo previste nei prossimi mesi, infatti secondo il decreto legislativo 210/2021, a partire dal 2026, l’intero processo del cambio fornitore potrà essere effettuato in un solo giorno. Sicuramente se ciò accadrà, dovremo auspicarci una concorrenza spietata tra fornitori, sperando di sventare però il rischio di “appiattimento” dei prezzi al rialzo a tutto svantaggio dei consumatori.

Guardando il dato del mercato domestico, inoltre, si scopre che gli acquisti complessivi sono stati pari a 58,3 TWh in calo del 4% rispetto ai 60,7 TWh del 2021. Inoltre, il consumo netto di gas naturale è diminuito, dai 7,5 miliardi di metri cubi del 2021 ai 67,3 miliardi del 2022 (-10%.), dato che riguarda tutti i settori, con il segmento residenziale che segna un -13,5%.

Senza dubbio, riguardo ai consumi di gas, c’è il tema delle minori importazioni; infatti, il report segnala che le importazioni dalla Russia nel 2022 sono scese dai 29 miliardi di metri cubi del 2021 ai 14,2 miliardi di metri cubi del 2022.

Calo dei consumi dovuti a minori importazioni, ma anche a consumi più oculati da parte dei clienti finali che hanno fatto una corsa al risparmio (migliorando - quando possibile - anche l’efficienza energetica dell’edificio) visti i prezzi medi che hanno raggiunto valori stratosferici.

Per l’energia elettrica i prezzi medi per i consumatori domestici nel 2022 hanno fatto registrare aumenti del 40%. Il PUN (Prezzo Unico Nazionale), che identifica il costo dell’energia elettrica comprata all’ingrosso, ha toccato un massimo storico con 303,95 €/MWh in aumento del 142% rispetto al 2021.

Per il settore gas il prezzo praticato dai rivenditori retail è salito del 112,6% rispetto al 2021. Il PSV (Punto di Scambio Virtuale), ovvero il costo del gas all’ingrosso, ha chiuso il 2022 con un dato medio di 124,8 €/MWh, pari a +167% rispetto al 2021.

Ricordiamo che a tenere a bada i prezzi (quindi poteva andare molto peggio), sottolinea più volte ARERA nel rapporto, sono intervenuti i vari bonus e i tagli su oneri e accise. Nel 2022, sono stati erogati ben 6.207.263 bonus per disagio economico, con un aumento annuo del +51,4% per la luce e del +58,7% per il gas. Tra le altre iniziative degne di nota rientra il calcolo del prezzo in maggiore tutela mensile ed ex-post, ovvero il costo del metano viene stabilito basandosi sulla media del prezzo all’ingrosso del mese precedente. I vantaggi di questa novità si sono riverberati anche sul mercato libero: questo perché le offerte a prezzo variabile sono indicizzate al prezzo di mercato, e quindi al PSV.

La produzione termoelettrica è aumentata del 7,9%, ma si è registrato un calo del 3,7% nella generazione da gas naturale, un risultato dovuto a un aumento della produzione da: prodotti petroliferi (91,5%), solidi (+84,9%) e altre fonti di energia (38,6%).

Di contro, si è registrato un calo della produzione da fonti rinnovabili, pari al 13,9%, nel complesso, hanno contribuito al mix energetico per il 35%, dato in calo rispetto al 40% del 2021.

Nel grafico possiamo osservare la composizione del prezzo per un consumatore domestico tipo nel III trimestre del 2023: la materia energia - ovviamente - è la componente principale (58,70%), seguita dalla gestione del contatore (16,70%) e dalle imposte (12.50%) che vanno di pari passo agli oneri di sistema (12,10%).

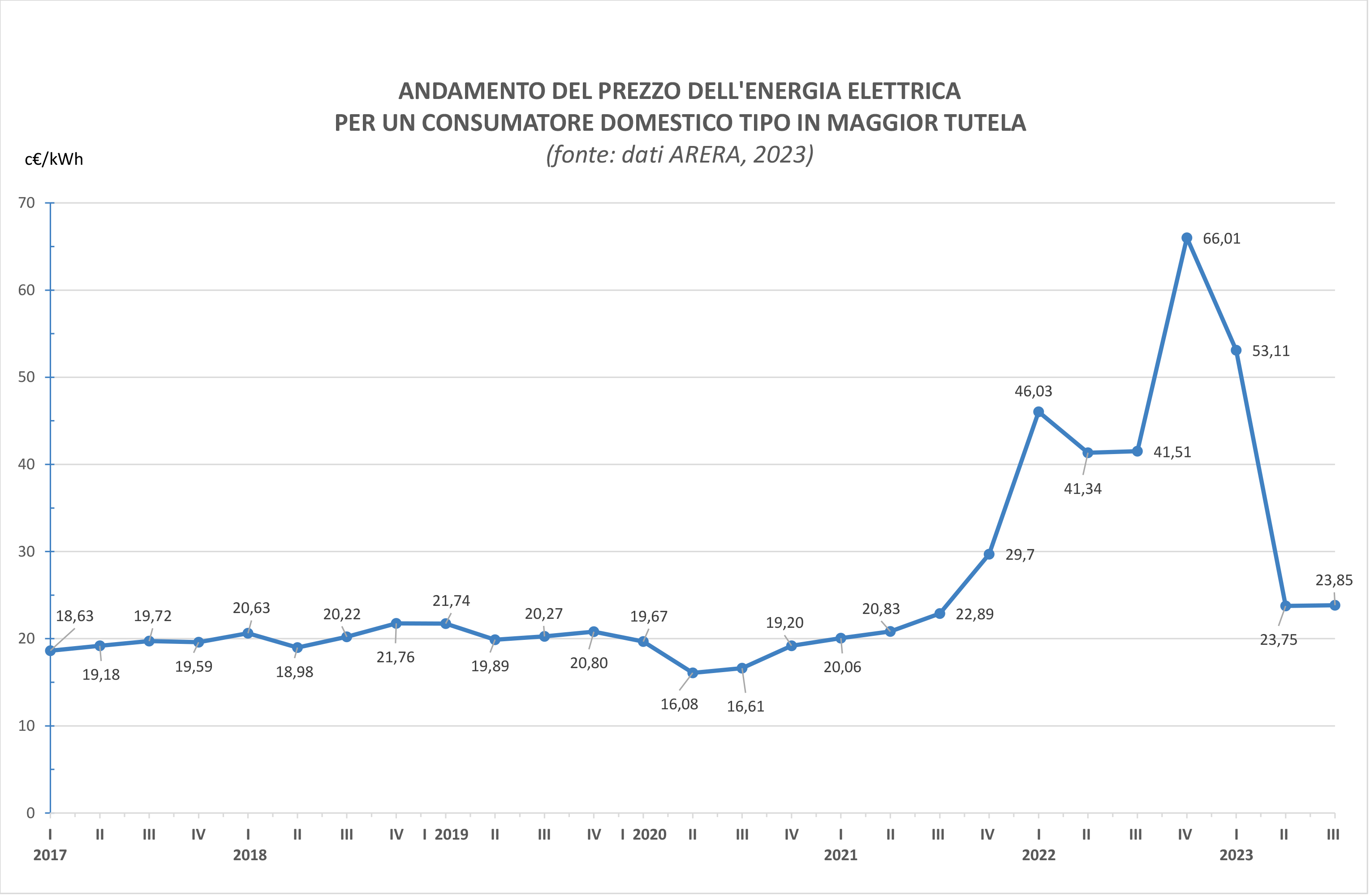

Cosa aspettarsi dai prezzi dell’energia (inteso come prezzo della materia energia) il prossimo inverno in ambito domestico? Considerando di non avere certo una sfera di cristallo, possiamo fare una riflessione sui dati ARERA aggiornati al terzo trimestre 2023 e guardare l’andamento dei prezzi (del mercato di maggior tutela) dei 6 anni precedenti.

Il grafico mostra un prezzo dell’energia elettrica abbastanza costante che ha oscillato tra i 16,08 c€/kWh del 2020 fino ai 22,89 c€/kWh del 2021, per poi alzarsi vertiginosamente a partire da fine 2021 con la paura del conflitto fino al picco dei 66,01 c€/kWh dell’inverno 2022 in piena guerra speculativa.

Ma poi il prezzo è crollato verticalmente e nel secondo trimestre 2023 è tornato ai livelli pre-conflitto (23,75 c€/kWh), questo ci fa ben sperare che - salvo imprevisti - le bollette dell’energia elettrica nel prossimo inverno saranno pressoché simili a quelle del 2018-2021.

Ma, non è il caso di abbassare la guardia, anche se la bolla speculativa si è decisamente ridimensionata, purtroppo la crisi energetica non è stata ancora superata del tutto.

Inoltre, per la prima volta, ARERA ha pubblicato sul proprio sito web, nella sezione dedicata al Monitoraggio Retail, i dati sui consumi di elettricità dei clienti finali in Italia, questo con lo scopo di dare libero accesso agli operatori alle informazioni e favorire la concorrenza a beneficio dei consumatori.

Le elaborazioni sono state condotte da ARERA sulla base dei dati di misura messi a disposizione dalle imprese distributrici tramite il Sistema Informativo Integrato. Capire cosa è successo nel 2022, rispetto agli anni antecedenti e ai primi mesi del 2023, può essere d’aiuto per comprendere cosa ci attende per il futuro.

Mercato energetico sempre più libero

Una cosa è certa: sul fronte energetico (gas e luce) i clienti stanno preferendo il mercato libero, sicuramente spinti dalla dead line del 1° gennaio 2024 in cui tutti i clienti tutelati passeranno automaticamente al mercato libero, sempre che non ci siano ulteriori slittamenti.Sul fronte energia elettrica ARERA sottolinea come il numero complessivo dei clienti domestici nel 2022 sia pari a 30,1 milioni, di cui 10,6 milioni sono nella maggior tutela (erano 12,4 milioni nel 2021) e 19,5 milioni nel mercato libero, ovvero il 64,8% (nel 2021 erano 17,5 milioni).

Una continua crescita, infatti a marzo del 2023 il mercato libero è arrivato al 69,3%, ma non è uniforme in tutta Italia; infatti, la porzione di energia acquistata nel mercato libero risulta tendenzialmente più ampia nelle regioni centro-settentrionali, mentre nelle regioni meridionali i segmenti della maggior tutela, delle tutele graduali e della salvaguardia sono spesso più estesi della media nazionale.

In particolare, Valle d’Aosta, Umbria, Friuli-Venezia Giulia e Lombardia risultano i territori con le quote di mercato libero più elevate, la Calabria mantiene, all’opposto, il primato della regione italiana con la più bassa percentuale di apertura del mercato (76%), similarmente a Campania (79%) e Sicilia (81%). Calabria e Piemonte sono anche le Regioni in cui si sono osservate le più alte percentuali di energia fornita nell’ambito del servizio a tutele graduali.

Per quanto riguarda il gas, nel 2022 la quota di acquisto del metano nel servizio di maggior tutela per il mercato domestico è stata del 31,3%. Anche in questo caso il dato è in calo, visto che nel 2021 si era al 36,6%.

I fornitori e lo switch convulsivo

Il 2022 è stato un anno nero per tutti, non solo per i consumatori, ma anche per i fornitori che hanno dovuto gestire - con la rabbia dei clienti - aumenti vertiginosi dei prezzi della materia prima “energia” e molte imprese si sono trovate in seria difficoltà, lasciando ovviamente spazio ad aziende leader più solide che hanno saputo meglio gestire la crisi.Per l’energia elettrica, in calo il numero di operatori che sono stati 807, contro gli 855 dell’anno precedente, di cui 109 sono nel servizio di maggior tutela (erano 112 nel 2021), 758 nel mercato libero (nel 2021 erano 804), 4 nel servizio a tutele graduali e 3 nel servizio di salvaguardia. Le aziende più piccole hanno ceduto e si è verificato un aumento della concentrazione del mercato, che vede solo 3 operatori dividersi il 48,7% delle vendite complessive (46% nel 2021).

Per quanto riguarda il gas, invece, la situazione vede delle dinamiche differenti; infatti, ci sono 23 imprese attive in più rispetto al 2021 per un totale di 512 e il livello di concentrazione del mercato è aumentato con i primi tre gruppi (Eni, Edison ed Enel) che controllano il 44,3% del mercato (43,4% nel 2021).

E in un mercato sempre più libero e con operatori in netta concorrenza tra di loro, non può che aumentare lo switch, ovvero il cambio frequente di fornitore da parte del cliente finale, diventato sempre più consapevole e attento al risparmio già dal 2020.

In dettaglio:

- nel settore elettrico, il 17,9% dei clienti domestici ha cambiato fornitore almeno una volta nel corso del 2022, contro un valore del 15,7% del 2021;

- in ambito gas, il 15,4% delle utenze domestiche ha effettuato lo switch, in aumento rispetto al 13,2% dell’anno precedente.

Un trend che sembra destinato ad aumentare, anche per via delle agevolazioni a livello normativo previste nei prossimi mesi, infatti secondo il decreto legislativo 210/2021, a partire dal 2026, l’intero processo del cambio fornitore potrà essere effettuato in un solo giorno. Sicuramente se ciò accadrà, dovremo auspicarci una concorrenza spietata tra fornitori, sperando di sventare però il rischio di “appiattimento” dei prezzi al rialzo a tutto svantaggio dei consumatori.

Energia, aumento dei prezzi e calo dei consumi

La crisi energetica si è vista e si è sentita nel 2022, soprattutto sul lato consumi e relativi comportamenti più votati al risparmio dei clienti e questo viene confermato dall’analisi dei consumi medi, infatti nonostante una crescita del PIL pari a 3,7%, il report sottolinea che i consumi finali energetici sono calati del 3,7%, dai 113,5 Mtep del 2021 ai 109,3 Mtep del 2022.Guardando il dato del mercato domestico, inoltre, si scopre che gli acquisti complessivi sono stati pari a 58,3 TWh in calo del 4% rispetto ai 60,7 TWh del 2021. Inoltre, il consumo netto di gas naturale è diminuito, dai 7,5 miliardi di metri cubi del 2021 ai 67,3 miliardi del 2022 (-10%.), dato che riguarda tutti i settori, con il segmento residenziale che segna un -13,5%.

Senza dubbio, riguardo ai consumi di gas, c’è il tema delle minori importazioni; infatti, il report segnala che le importazioni dalla Russia nel 2022 sono scese dai 29 miliardi di metri cubi del 2021 ai 14,2 miliardi di metri cubi del 2022.

Calo dei consumi dovuti a minori importazioni, ma anche a consumi più oculati da parte dei clienti finali che hanno fatto una corsa al risparmio (migliorando - quando possibile - anche l’efficienza energetica dell’edificio) visti i prezzi medi che hanno raggiunto valori stratosferici.

Per l’energia elettrica i prezzi medi per i consumatori domestici nel 2022 hanno fatto registrare aumenti del 40%. Il PUN (Prezzo Unico Nazionale), che identifica il costo dell’energia elettrica comprata all’ingrosso, ha toccato un massimo storico con 303,95 €/MWh in aumento del 142% rispetto al 2021.

Per il settore gas il prezzo praticato dai rivenditori retail è salito del 112,6% rispetto al 2021. Il PSV (Punto di Scambio Virtuale), ovvero il costo del gas all’ingrosso, ha chiuso il 2022 con un dato medio di 124,8 €/MWh, pari a +167% rispetto al 2021.

Ricordiamo che a tenere a bada i prezzi (quindi poteva andare molto peggio), sottolinea più volte ARERA nel rapporto, sono intervenuti i vari bonus e i tagli su oneri e accise. Nel 2022, sono stati erogati ben 6.207.263 bonus per disagio economico, con un aumento annuo del +51,4% per la luce e del +58,7% per il gas. Tra le altre iniziative degne di nota rientra il calcolo del prezzo in maggiore tutela mensile ed ex-post, ovvero il costo del metano viene stabilito basandosi sulla media del prezzo all’ingrosso del mese precedente. I vantaggi di questa novità si sono riverberati anche sul mercato libero: questo perché le offerte a prezzo variabile sono indicizzate al prezzo di mercato, e quindi al PSV.

Frenata dello sviluppo delle rinnovabili

Secondo l’Ue il 2022 sarebbe dovuto essere l’anno della svolta verso la transizione energetica, sulla scia dell’attuazione del Green Deal Europeo, ma il conflitto in Ucraina e la difficile congiuntura economica post-pandemia hanno deluso le aspettative.La produzione termoelettrica è aumentata del 7,9%, ma si è registrato un calo del 3,7% nella generazione da gas naturale, un risultato dovuto a un aumento della produzione da: prodotti petroliferi (91,5%), solidi (+84,9%) e altre fonti di energia (38,6%).

Di contro, si è registrato un calo della produzione da fonti rinnovabili, pari al 13,9%, nel complesso, hanno contribuito al mix energetico per il 35%, dato in calo rispetto al 40% del 2021.

Bollette energetiche: cosa accadrà il prossimo inverno?

A partire da aprile 2023 si è tornati ad avere in bolletta gli oneri di sistema, azzerati dal Governo per far fronte ai rincari folli del 2022. Ricordiamo che il prezzo dell’energia elettrica è composto sostanzialmente da quattro voci che ritroviamo in bolletta: la materia energia, il trasporto e la gestione del contatore, gli oneri di sistema e le imposte.Nel grafico possiamo osservare la composizione del prezzo per un consumatore domestico tipo nel III trimestre del 2023: la materia energia - ovviamente - è la componente principale (58,70%), seguita dalla gestione del contatore (16,70%) e dalle imposte (12.50%) che vanno di pari passo agli oneri di sistema (12,10%).

Cosa aspettarsi dai prezzi dell’energia (inteso come prezzo della materia energia) il prossimo inverno in ambito domestico? Considerando di non avere certo una sfera di cristallo, possiamo fare una riflessione sui dati ARERA aggiornati al terzo trimestre 2023 e guardare l’andamento dei prezzi (del mercato di maggior tutela) dei 6 anni precedenti.

Il grafico mostra un prezzo dell’energia elettrica abbastanza costante che ha oscillato tra i 16,08 c€/kWh del 2020 fino ai 22,89 c€/kWh del 2021, per poi alzarsi vertiginosamente a partire da fine 2021 con la paura del conflitto fino al picco dei 66,01 c€/kWh dell’inverno 2022 in piena guerra speculativa.

Ma poi il prezzo è crollato verticalmente e nel secondo trimestre 2023 è tornato ai livelli pre-conflitto (23,75 c€/kWh), questo ci fa ben sperare che - salvo imprevisti - le bollette dell’energia elettrica nel prossimo inverno saranno pressoché simili a quelle del 2018-2021.

Ma, non è il caso di abbassare la guardia, anche se la bolla speculativa si è decisamente ridimensionata, purtroppo la crisi energetica non è stata ancora superata del tutto.

Notizie correlate

RISPARMIO ENERGETICO

Servizi energetici, quanto incidono sulla progettazione edilizia

RISPARMIO ENERGETICO Rendere smart la propria casa oggi conviene

FOCUS Può la sola installazione delle pompe di calore sopperire alla transizione energetica?

RISPARMIO ENERGETICO Efficienza energetica, da Enea un metodo per misurarla a livello territoriale

IMPIANTI

Climatizzazione, ci aspetta un futuro senza caldaie?

IMPIANTI Condizionatori, i 12 consigli per usarli in modo efficiente

FOCUS Teleriscaldamento: una soluzione sostenibile per la produzione di calore