SICUREZZA

Badge digitale nei cantieri: cosa prevede la norma per la sicurezza

Badge digitale nei cantieri: cosa prevede la norma per la sicurezza

Riqualificazione edifici, dai bonus edilizi opportunità per professionisti e imprese

NORMATIVA

Riqualificazione edifici, dai bonus edilizi opportunità per professionisti e imprese

Superbonus, Ecobonus, Sismabonus, Bonus Ristrutturazioni e Bonus Facciate: detrazioni, scadenze, regole sulla cessione del credito, obbligo del contratto collettivo

Vedi Aggiornamento

del 10/02/2025

16/06/2022 - La riqualificazione degli edifici è un mercato con un elevato potenziale. Gli edifici esistenti sono per lo più energivori e l’efficientamento energetico rappresenta un’opportunità di lavoro per professionisti ed imprese, ma anche un’esigenza per i proprietari, che grazie ad interventi mirati possono ottenere un risparmio dei consumi.

Un discorso analogo vale per i lavori antisismici, che possono dar vita a immobili più sicuri, in grado di sopportare i terremoti minimizzando il valore dei danni e il numero delle vittime.

Per incoraggiare la realizzazione degli interventi di efficientamento energetico e di messa in sicurezza antisismica, esistono diversi incentivi. Le aliquote e le scadenze dei bonus disponibili dipendono dalla tipologia di edificio coinvolto dai lavori e dalla natura del soggetto che le commissiona. Alcune detrazioni, per esempio, sono precluse alle imprese. In altri casi, ci sono beneficiari che possono contare su tempi più lunghi.

- isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente lorda;

- sostituzione degli impianti di climatizzazione invernale in condominio;

- sostituzione degli impianti di climatizzazione invernale nelle singole unità immobiliari e nelle unità immobiliari funzionalmente indipendenti e con accesso autonomo situate in edifici plurifamiliari.

Beneficiano della detrazione al 110% anche altri interventi, ma solo se realizzati congiuntamente ai primi:

- efficientamento energetico già incentivati con l’Ecobonus;

- installazione di impianti solari fotovoltaici connessi alla rete elettrica;

- installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici;

- installazione di infrastrutture per la ricarica dei veicoli elettrici;

- eliminazione delle barriere architettoniche.

Possono usufruire del Superbonus, le persone fisiche; i condomìni; le comunità energetiche rinnovabili; gli Istituti autonomi case popolari o gli enti con le medesime finalità; le cooperative di abitazione a proprietà indivisa; le associazioni sportive dilettantistiche (ASD); le organizzazioni senza scopo di lucro.

Il Superbonus ha scadenze differenziate in base ai beneficiari della detrazione. A fronte di una deadline più lunga, si assiste anche ad una riduzione dell’aliquota della detrazione.

Edifici unifamiliari

30 giugno 2022

31 dicembre 2022 se i lavori sono conclusi al 30% entro il 30 settembre 2022.

Condomìni e edifici fino a 4 unità immobiliari con unico proprietario

31 dicembre 2023 al 110%

31 dicembre 2024 al 70%

31 dicembre 2025 al 65%.

Edifici di proprietà degli ex IACP

30 giugno 2023

31 dicembre 2023 se i lavori sono conclusi al 60% entro giugno 2023.

Comunità energetiche rinnovabili, cooperative di abitazione, ASD, organizzazioni senza scopo di lucro

30 giugno 2022.

Comuni dei crateri sismici

31 dicembre 2025 al 110%

L’Ecobonus continua a coesistere con il Superbonus e, a differenza di quest’ultimo, ha una platea più ampia di beneficiari. Sono infatti ammessi all’agevolazione anche: le persone fisiche, compresi gli esercenti arti e professioni; i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali); le associazioni tra professionisti; gli enti pubblici e privati che non svolgono attività commerciale.

Anche l’Ecobonus ha aliquote di detrazione differenziate:

- 65% delle spese sostenute;

- 70% delle spese per la riqualificazione energetica di parti comuni di edifici condominiali che interessino almeno il 25% dell’involucro;

- 75% delle spese per la riqualificazione di parti comuni di edifici condominiali che fa ottenere almeno la qualità media di cui al DM 26 giugno 2015;

- 80% delle spese sostenute per interventi di riqualificazione energetica, abbinati a lavori finalizzati alla riduzione del rischio sismico, realizzati nelle zone a rischio sismico 1, 2 e 3, che determinano il passaggio a una classe di rischio inferiore;

- 85% delle spese sostenute per interventi di riqualificazione energetica, abbinati a lavori finalizzati alla riduzione del rischio sismico, realizzati nelle zone a rischio sismico 1, 2 e 3, che determinano il passaggio a due classi di rischio inferiori.

Beneficiano dell’Ecobonus gli interventi di riqualificazione globale su edifici esistenti; gli interventi sugli involucri; l’installazione di pannelli solari per la produzione di acqua calda; la sostituzione di impianti di climatizzazione invernale; l’installazione di sistemi domotici.

La scadenza dell’Ecobonus è la stessa per tutti i beneficiari e per tutti gli interventi ed è fissata al 31 dicembre 2024.

La detrazione si calcola su un tetto di spesa di 96mila euro.

Si ha diritto al Superbonus anche per altri interventi se realizzati congiuntamente a quelli di adeguamento e miglioramento antisismico: l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici l’installazione di infrastrutture per la ricarica dei veicoli elettrici e i lavori finalizzati all’eliminazione delle barriere architettoniche.

Hanno diritto al superbonus 110% anche gli acquirenti di unità immobiliari realizzate, nelle zone a rischio sismico 1, 2 e 3, da imprese di costruzione e ristrutturazione mediante la demolizione di vecchi fabbricati e la ricostruzione con criteri antisismici ed eventuale ampliamento volumetrico (Sismabonus acquisto). L’acquisto deve avvenire entro 30 mesi dalla fine dei lavori. La scadenza di questa misura è fissata al 30 giugno 2022.

Possono ottenere la detrazione maggiorata solo le persone fisiche; i condomìni; le comunità energetiche rinnovabili; gli Istituti autonomi case popolari o gli enti con le medesime finalità; le cooperative di abitazione a proprietà indivisa; le associazioni sportive dilettantistiche (ASD); le organizzazioni senza scopo di lucro.

Nelle singole unità immobiliari, si parte da una detrazione del 50%, che può arrivare al:

- 70% se l’intervento determina il passaggio a una classe di rischio inferiore;

- 80% se l’intervento determina il passaggio a due classi di rischio inferiori.

Negli edifici con più unità immobiliari, la detrazione può arrivare al:

- 75% se l’intervento determina il passaggio a una classe di rischio inferiore;

- 85% se l’intervento determina il passaggio a due classi di rischio inferiori.

La detrazione si calcola su un tetto di spesa di 96mila euro.

Hanno diritto al Sismabonus anche gli acquirenti di unità immobiliari realizzate, nelle zone a rischio sismico 1, 2 e 3, da imprese di costruzione e ristrutturazione mediante la demolizione di vecchi fabbricati e la ricostruzione con criteri antisismici. La detrazione è pari al

- 75% del prezzo di acquisto dell’immobile se l’intervento determina il passaggio a una classe di rischio inferiore;

- 85% del prezzo di acquisto dell’immobile se l’intervento determina il passaggio a due classi di rischio inferiori.

Il Sismabonus è in vigore fino al 31 dicembre 2024.

Sono agevolabili:

- gli interventi di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati su tutte le parti comuni degli edifici residenziali;

- gli interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali;

- gli interventi su immobili danneggiati da calamità;

- l’acquisto e costruzione di box e posti auto;

- l’eliminazione delle barriere architettoniche;

- gli interventi per la prevenzione degli illeciti;

- la cablatura e riduzione dell’inquinamento acustico;

- gli interventi per il risparmio energetico;

- l’adozione di misure antisismiche;

- la bonifica dall’amianto;

- gli interventi anti-infortunio.

La detrazione del 50%, su una spesa massima di 96.000 euro, spetta anche per l’acquisto di fabbricati a uso abitativo ristrutturati. L’acquisto deve avvenire entro 18 mesi dalla fine dei lavori, che devono aver coinvolto l’intero edificio ed essere stati svolti da imprese di costruzione o di ristrutturazione immobiliare o da cooperative edilizie. L’acquirente o l’assegnatario dell’immobile deve calcolare la detrazione, indipendentemente dal valore degli interventi eseguiti, su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione.

La scadenza del Bonus Ristrutturazioni è fissata al 31 dicembre 2024.

- pulitura o tinteggiatura esterna sulle strutture opache della facciata, compresi balconi, ornamenti o fregi;

- recupero, restauro, rinnovamento e consolidamento della facciata, compresi balconi, ornamenti o fregi;

- interventi su grondaie, pluviali, parapetti e cornici;

- sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata;

- interventi sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, anche in assenza dell’impianto di riscaldamento;

- rifacimento dell’intonaco dell’intera superficie della facciata del fabbricato;

- trattamento dei ferri dell’armatura.

La scadenza del Bonus Facciate è fissata al 31 dicembre 2022.

Il primo è pagare le spese e usufruire della detrazione fiscale nella dichiarazione dei redditi.

Il secondo è lo sconto immediato in fattura, praticato dal fornitore o dall’impresa che esegue i lavori. In questo caso, il soggetto che pratica lo sconto, utilizza l’importo in compensazione oppure cede il credito di imposta corrispondente.

Il terzo è la cessione del credito.

Per avvalersi dello sconto in fattura e della cessione del credito è necessario rispettare alcune regole.

Il visto di conformità attesta i presupposti che danno diritto alla detrazione, cioè la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti tecnici incaricati e l’applicazione del contratto collettivo, ove previsto. Viene rilasciato da dottori commercialisti, ragionieri, periti commerciali, consulenti del lavoro ed esperti iscritti alle Camere di Commercio.

Per gli interventi di efficientamento energetico, le asseverazioni sulla rispondenza degli interventi ai requisiti tecnici e sulla congruità delle spese devono essere conformi al DM requisiti tecnici e massimali di costo e al Decreto Prezzi.

Per i lavori antisismici, l’asseverazione deve essere rilasciata dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico e deve attestare l’efficacia degli interventi sulla base del DM 329/2020.

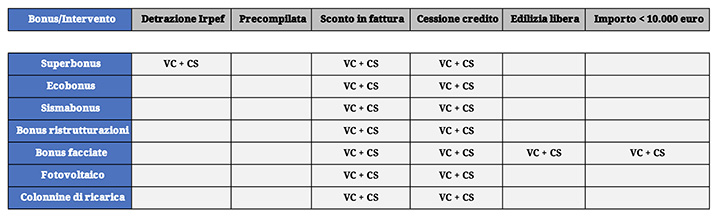

Non occorre produrre il visto di conformità e l'attestato di congruità delle spese se gli interventi, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, sono classificati come attività di edilizia libera o se l’importo dei lavori non supera i 10.000 euro. Da questa semplificazione è stato escluso il bonus facciate.

Il visto di conformità non è obbligatorio se:

- il contribuente invia in autonomia la precompilata;

- il contribuente invia la dichiarazione tramite il sostituto d’imposta (nella maggior parte dei casi il datore di lavoro che opera le trattenute Irpef);

- sussiste già un visto di conformità sull’intera dichiarazione (perché ad esempio dalla dichiarazione il contribuente è risultato titolare di un credito di imposta superiore a 5mila euro).

Chi usufruisce del Superbonus deve sempre acquisire il visto di conformità e l’asseverazione della congruità delle spese, anche se sceglie di beneficiare direttamente della detrazione fiscale in dichiarazione dei redditi.

Per gli operatori diversi dalle banche, il meccanismo della cessione è il seguente:

- prima cessione libera;

- seconda e terza cessione per intero a favore di soggetti qualificati (banche, intermediari finanziari, assicurazioni abilitate ad operare in Italia).

Le banche possono sempre cedere il credito ai clienti professionali privati che abbiano stipulato un contratto di conto corrente con la banca cedente o con la banca capogruppo. I clienti professionali privati che acquisiscono il credito non possono cederlo a loro volta.

I clienti professionali sono quelli che possiedono l’esperienza, le conoscenze e la competenza necessarie. Si tratta, per fare degli esempi, di banche, imprese di investimento, imprese di assicurazione, organismi di investimento, fondi pensione, investitori istituzionali, imprese di grandi dimensioni (che possiedono almeno due dei requisiti: bilancio pari almeno a 20 milioni di euro, fatturato netto pari almeno a 40 milioni di euro, fondi propri pari almeno a 2 milioni di euro).

L’obbligo riguarda i lavori di:

- costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione o equipaggiamento;

- trasformazione, rinnovamento o smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici;

- scavi, montaggio e smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile.

Il contratto collettivo applicato deve essere indicato nell’atto di affidamento dei lavori e nelle fatture emesse in relazione all’esecuzione dei lavori. Le informazioni sul contratto colletttivo applicato devono essere verificate dai soggetti preposti al rilascio del visto di conformità.

- essere in possesso della qualificazione SOA, prevista dall’articolo 84 del Codice Appalti, al momento della sottoscrizione del contratto di appalto o subappalto;

- essere in possesso, al momento della sottoscrizione del contratto di appalto o subappalto, di un contratto con uno degli organismi di attestazione, finalizzato al rilascio dell’attestazione SOA.

In quest’ultimo caso, per il riconoscimento degli incentivi è necessario che all’impresa sia stata rilasciata l’attestazione della qualificazione SOA.

Dal 1° luglio 2023, i lavori incentivati con il Superbonus e gli altri bonus edilizi potranno essere svolti solo da imprese che, al momento della sottoscrizione del contratto di appalto o subappalto, siano in possesso della qualificazione SOA.

L'obbligo di qualificazione riguarderà le imprese coinvolte nei lavori durante l’ultimo anno dell’ecobonus, sismabonus e bonus ristrutturazioni, che scadranno il 31 dicembre 2024.

Per quanto riguarda il Superbonus, saranno interessate dal nuovo onere le imprese chiamate ad eseguire interventi su condomìni, edifici fino a 4 unità immobiliari con unico proprietario, edifici ex Iacp o con le stesse finalità, edifici situati nei crateri sismici. Il Superbonus per le altre tipologie di beneficiari (unità unifamiliari, ASD, cooperative di abitazione, comunità energetiche rinnovabili) scadrà prima dell’introduzione dell’obbligo di qualificazione.

Un discorso analogo vale per i lavori antisismici, che possono dar vita a immobili più sicuri, in grado di sopportare i terremoti minimizzando il valore dei danni e il numero delle vittime.

Per incoraggiare la realizzazione degli interventi di efficientamento energetico e di messa in sicurezza antisismica, esistono diversi incentivi. Le aliquote e le scadenze dei bonus disponibili dipendono dalla tipologia di edificio coinvolto dai lavori e dalla natura del soggetto che le commissiona. Alcune detrazioni, per esempio, sono precluse alle imprese. In altri casi, ci sono beneficiari che possono contare su tempi più lunghi.

Efficientamento energetico: il Superbonus

La detrazione più nuova, e anche più conveniente in termini di aliquote, è il Superbonus, che dal 2020 ha dato nuovo impulso al mercato. Il Superbonus consiste in una detrazione del 110% per interventi di:- isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente lorda;

- sostituzione degli impianti di climatizzazione invernale in condominio;

- sostituzione degli impianti di climatizzazione invernale nelle singole unità immobiliari e nelle unità immobiliari funzionalmente indipendenti e con accesso autonomo situate in edifici plurifamiliari.

Beneficiano della detrazione al 110% anche altri interventi, ma solo se realizzati congiuntamente ai primi:

- efficientamento energetico già incentivati con l’Ecobonus;

- installazione di impianti solari fotovoltaici connessi alla rete elettrica;

- installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici;

- installazione di infrastrutture per la ricarica dei veicoli elettrici;

- eliminazione delle barriere architettoniche.

Possono usufruire del Superbonus, le persone fisiche; i condomìni; le comunità energetiche rinnovabili; gli Istituti autonomi case popolari o gli enti con le medesime finalità; le cooperative di abitazione a proprietà indivisa; le associazioni sportive dilettantistiche (ASD); le organizzazioni senza scopo di lucro.

Il Superbonus ha scadenze differenziate in base ai beneficiari della detrazione. A fronte di una deadline più lunga, si assiste anche ad una riduzione dell’aliquota della detrazione.

Edifici unifamiliari

30 giugno 2022

31 dicembre 2022 se i lavori sono conclusi al 30% entro il 30 settembre 2022.

Condomìni e edifici fino a 4 unità immobiliari con unico proprietario

31 dicembre 2023 al 110%

31 dicembre 2024 al 70%

31 dicembre 2025 al 65%.

Edifici di proprietà degli ex IACP

30 giugno 2023

31 dicembre 2023 se i lavori sono conclusi al 60% entro giugno 2023.

Comunità energetiche rinnovabili, cooperative di abitazione, ASD, organizzazioni senza scopo di lucro

30 giugno 2022.

Comuni dei crateri sismici

31 dicembre 2025 al 110%

Efficientamento energetico: l’Ecobonus

Prima dell’entrata in vigore del Superbonus, è stato l’Ecobonus uno degli incentivi più utilizzati per gli interventi di efficientamento energetico degli edifici.L’Ecobonus continua a coesistere con il Superbonus e, a differenza di quest’ultimo, ha una platea più ampia di beneficiari. Sono infatti ammessi all’agevolazione anche: le persone fisiche, compresi gli esercenti arti e professioni; i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali); le associazioni tra professionisti; gli enti pubblici e privati che non svolgono attività commerciale.

Anche l’Ecobonus ha aliquote di detrazione differenziate:

- 65% delle spese sostenute;

- 70% delle spese per la riqualificazione energetica di parti comuni di edifici condominiali che interessino almeno il 25% dell’involucro;

- 75% delle spese per la riqualificazione di parti comuni di edifici condominiali che fa ottenere almeno la qualità media di cui al DM 26 giugno 2015;

- 80% delle spese sostenute per interventi di riqualificazione energetica, abbinati a lavori finalizzati alla riduzione del rischio sismico, realizzati nelle zone a rischio sismico 1, 2 e 3, che determinano il passaggio a una classe di rischio inferiore;

- 85% delle spese sostenute per interventi di riqualificazione energetica, abbinati a lavori finalizzati alla riduzione del rischio sismico, realizzati nelle zone a rischio sismico 1, 2 e 3, che determinano il passaggio a due classi di rischio inferiori.

Beneficiano dell’Ecobonus gli interventi di riqualificazione globale su edifici esistenti; gli interventi sugli involucri; l’installazione di pannelli solari per la produzione di acqua calda; la sostituzione di impianti di climatizzazione invernale; l’installazione di sistemi domotici.

La scadenza dell’Ecobonus è la stessa per tutti i beneficiari e per tutti gli interventi ed è fissata al 31 dicembre 2024.

Lavori antisismici: il Superbonus

Si può ottenere il Superbonus 110% anche per gli interventi di miglioramento e adeguamento antisismico, rientranti nella disciplina del Sismabonus, realizzati nelle zone a rischio sismico 1, 2 e 3.La detrazione si calcola su un tetto di spesa di 96mila euro.

Si ha diritto al Superbonus anche per altri interventi se realizzati congiuntamente a quelli di adeguamento e miglioramento antisismico: l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici l’installazione di infrastrutture per la ricarica dei veicoli elettrici e i lavori finalizzati all’eliminazione delle barriere architettoniche.

Hanno diritto al superbonus 110% anche gli acquirenti di unità immobiliari realizzate, nelle zone a rischio sismico 1, 2 e 3, da imprese di costruzione e ristrutturazione mediante la demolizione di vecchi fabbricati e la ricostruzione con criteri antisismici ed eventuale ampliamento volumetrico (Sismabonus acquisto). L’acquisto deve avvenire entro 30 mesi dalla fine dei lavori. La scadenza di questa misura è fissata al 30 giugno 2022.

Possono ottenere la detrazione maggiorata solo le persone fisiche; i condomìni; le comunità energetiche rinnovabili; gli Istituti autonomi case popolari o gli enti con le medesime finalità; le cooperative di abitazione a proprietà indivisa; le associazioni sportive dilettantistiche (ASD); le organizzazioni senza scopo di lucro.

Lavori antisismici: il Sismabonus

Anche nel caso dei lavori antisismici, prima che entrasse in vigore il Superbonus l’unica agevolazione disponibile era il Sismabonus, che continua ad essere utilizzato per i soggetti cui è precluso il Superbonus, come le imprese.Nelle singole unità immobiliari, si parte da una detrazione del 50%, che può arrivare al:

- 70% se l’intervento determina il passaggio a una classe di rischio inferiore;

- 80% se l’intervento determina il passaggio a due classi di rischio inferiori.

Negli edifici con più unità immobiliari, la detrazione può arrivare al:

- 75% se l’intervento determina il passaggio a una classe di rischio inferiore;

- 85% se l’intervento determina il passaggio a due classi di rischio inferiori.

La detrazione si calcola su un tetto di spesa di 96mila euro.

Hanno diritto al Sismabonus anche gli acquirenti di unità immobiliari realizzate, nelle zone a rischio sismico 1, 2 e 3, da imprese di costruzione e ristrutturazione mediante la demolizione di vecchi fabbricati e la ricostruzione con criteri antisismici. La detrazione è pari al

- 75% del prezzo di acquisto dell’immobile se l’intervento determina il passaggio a una classe di rischio inferiore;

- 85% del prezzo di acquisto dell’immobile se l’intervento determina il passaggio a due classi di rischio inferiori.

Il Sismabonus è in vigore fino al 31 dicembre 2024.

Recupero degli edifici: il Bonus Ristrutturazioni

Le spese per ristrutturare le abitazioni e le parti comuni degli edifici residenziali sono agevolate con una detrazione del 50%, da calcolare su un limite di spesa di 96mila euro.Sono agevolabili:

- gli interventi di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati su tutte le parti comuni degli edifici residenziali;

- gli interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali;

- gli interventi su immobili danneggiati da calamità;

- l’acquisto e costruzione di box e posti auto;

- l’eliminazione delle barriere architettoniche;

- gli interventi per la prevenzione degli illeciti;

- la cablatura e riduzione dell’inquinamento acustico;

- gli interventi per il risparmio energetico;

- l’adozione di misure antisismiche;

- la bonifica dall’amianto;

- gli interventi anti-infortunio.

La detrazione del 50%, su una spesa massima di 96.000 euro, spetta anche per l’acquisto di fabbricati a uso abitativo ristrutturati. L’acquisto deve avvenire entro 18 mesi dalla fine dei lavori, che devono aver coinvolto l’intero edificio ed essere stati svolti da imprese di costruzione o di ristrutturazione immobiliare o da cooperative edilizie. L’acquirente o l’assegnatario dell’immobile deve calcolare la detrazione, indipendentemente dal valore degli interventi eseguiti, su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione.

La scadenza del Bonus Ristrutturazioni è fissata al 31 dicembre 2024.

Recupero degli edifici: il Bonus Facciate

Nelle zone A e nelle zone B, e in quelle ad esse assimilabili, sono agevolati con una detrazione del 60% gli interventi di recupero e restauro delle facciate esistenti consistenti in:- pulitura o tinteggiatura esterna sulle strutture opache della facciata, compresi balconi, ornamenti o fregi;

- recupero, restauro, rinnovamento e consolidamento della facciata, compresi balconi, ornamenti o fregi;

- interventi su grondaie, pluviali, parapetti e cornici;

- sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata;

- interventi sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, anche in assenza dell’impianto di riscaldamento;

- rifacimento dell’intonaco dell’intera superficie della facciata del fabbricato;

- trattamento dei ferri dell’armatura.

La scadenza del Bonus Facciate è fissata al 31 dicembre 2022.

Bonus edilizi, sconto in fattura e cessione del credito

Ci sono tre modi per usufruire dei bonus edilizi.Il primo è pagare le spese e usufruire della detrazione fiscale nella dichiarazione dei redditi.

Il secondo è lo sconto immediato in fattura, praticato dal fornitore o dall’impresa che esegue i lavori. In questo caso, il soggetto che pratica lo sconto, utilizza l’importo in compensazione oppure cede il credito di imposta corrispondente.

Il terzo è la cessione del credito.

Per avvalersi dello sconto in fattura e della cessione del credito è necessario rispettare alcune regole.

Bonus edilizi, il visto di conformità e l’asseverazione della congruità delle spese

In primo luogo, è necessario acquisire il visto di conformità e l’asseverazione del rispetto dei requisiti tecnici e della congruità delle spese.Il visto di conformità attesta i presupposti che danno diritto alla detrazione, cioè la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti tecnici incaricati e l’applicazione del contratto collettivo, ove previsto. Viene rilasciato da dottori commercialisti, ragionieri, periti commerciali, consulenti del lavoro ed esperti iscritti alle Camere di Commercio.

Per gli interventi di efficientamento energetico, le asseverazioni sulla rispondenza degli interventi ai requisiti tecnici e sulla congruità delle spese devono essere conformi al DM requisiti tecnici e massimali di costo e al Decreto Prezzi.

Per i lavori antisismici, l’asseverazione deve essere rilasciata dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico e deve attestare l’efficacia degli interventi sulla base del DM 329/2020.

Non occorre produrre il visto di conformità e l'attestato di congruità delle spese se gli interventi, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, sono classificati come attività di edilizia libera o se l’importo dei lavori non supera i 10.000 euro. Da questa semplificazione è stato escluso il bonus facciate.

Il visto di conformità non è obbligatorio se:

- il contribuente invia in autonomia la precompilata;

- il contribuente invia la dichiarazione tramite il sostituto d’imposta (nella maggior parte dei casi il datore di lavoro che opera le trattenute Irpef);

- sussiste già un visto di conformità sull’intera dichiarazione (perché ad esempio dalla dichiarazione il contribuente è risultato titolare di un credito di imposta superiore a 5mila euro).

Chi usufruisce del Superbonus deve sempre acquisire il visto di conformità e l’asseverazione della congruità delle spese, anche se sceglie di beneficiare direttamente della detrazione fiscale in dichiarazione dei redditi.

Bonus edilizi, come funziona la cessione del credito

Agli operatori sono consentite tre cessioni del credito con una serie di vincoli. Le banche possono invece operare quattro cessioni libere.Per gli operatori diversi dalle banche, il meccanismo della cessione è il seguente:

- prima cessione libera;

- seconda e terza cessione per intero a favore di soggetti qualificati (banche, intermediari finanziari, assicurazioni abilitate ad operare in Italia).

Le banche possono sempre cedere il credito ai clienti professionali privati che abbiano stipulato un contratto di conto corrente con la banca cedente o con la banca capogruppo. I clienti professionali privati che acquisiscono il credito non possono cederlo a loro volta.

I clienti professionali sono quelli che possiedono l’esperienza, le conoscenze e la competenza necessarie. Si tratta, per fare degli esempi, di banche, imprese di investimento, imprese di assicurazione, organismi di investimento, fondi pensione, investitori istituzionali, imprese di grandi dimensioni (che possiedono almeno due dei requisiti: bilancio pari almeno a 20 milioni di euro, fatturato netto pari almeno a 40 milioni di euro, fondi propri pari almeno a 2 milioni di euro).

Bonus edilizi, obbligo del contratto collettivo

Le imprese impegnate nei lavori edili che concorrono alla realizzazione di un’opera di importo complessivo superiore a 70mila euro, devono applicare i contratti collettivi del settore edile, nazionale e territoriali, stipulati dalle associazioni datoriali e sindacali più rappresentative.L’obbligo riguarda i lavori di:

- costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione o equipaggiamento;

- trasformazione, rinnovamento o smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici;

- scavi, montaggio e smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile.

Il contratto collettivo applicato deve essere indicato nell’atto di affidamento dei lavori e nelle fatture emesse in relazione all’esecuzione dei lavori. Le informazioni sul contratto colletttivo applicato devono essere verificate dai soggetti preposti al rilascio del visto di conformità.

Bonus edilizi, obbligo di qualificazione sopra i 516mila euro

Dal 1° gennaio 2023 al 30 giugno 2023, per poter ottenere il Superbonus e gli altri bonus edilizi, le imprese chiamate ad eseguire i lavori in appalto o in subappalto dovranno:- essere in possesso della qualificazione SOA, prevista dall’articolo 84 del Codice Appalti, al momento della sottoscrizione del contratto di appalto o subappalto;

- essere in possesso, al momento della sottoscrizione del contratto di appalto o subappalto, di un contratto con uno degli organismi di attestazione, finalizzato al rilascio dell’attestazione SOA.

In quest’ultimo caso, per il riconoscimento degli incentivi è necessario che all’impresa sia stata rilasciata l’attestazione della qualificazione SOA.

Dal 1° luglio 2023, i lavori incentivati con il Superbonus e gli altri bonus edilizi potranno essere svolti solo da imprese che, al momento della sottoscrizione del contratto di appalto o subappalto, siano in possesso della qualificazione SOA.

L'obbligo di qualificazione riguarderà le imprese coinvolte nei lavori durante l’ultimo anno dell’ecobonus, sismabonus e bonus ristrutturazioni, che scadranno il 31 dicembre 2024.

Per quanto riguarda il Superbonus, saranno interessate dal nuovo onere le imprese chiamate ad eseguire interventi su condomìni, edifici fino a 4 unità immobiliari con unico proprietario, edifici ex Iacp o con le stesse finalità, edifici situati nei crateri sismici. Il Superbonus per le altre tipologie di beneficiari (unità unifamiliari, ASD, cooperative di abitazione, comunità energetiche rinnovabili) scadrà prima dell’introduzione dell’obbligo di qualificazione.

Notizie correlate

MERCATI Fatturato degli ingegneri, CNI: dopo il boom arriva un ciclo economico difficile

MERCATI Il Superbonus ha aumentato il reddito dei professionisti tecnici fino al 37,7%

PROFESSIONE Redditi degli ingegneri aumentati del 31,2% grazie a superbonus e PNRR

RISPARMIO ENERGETICO Colonnine di ricarica, contributo dell’80% per l’acquisto e l’installazione

RISTRUTTURAZIONE Bonus barriere architettoniche, la detrazione punta a includere più lavori possibile

NORMATIVA Bonus edilizi, in vigore la cessione del credito senza limiti di tempo

NORMATIVA Bonus edilizi, sblocco retroattivo per la cessione del credito

NORMATIVA Cessione del credito, eliminato il limite del 1° maggio

NORMATIVA Superbonus e bonus edilizi, tutte le indicazioni per la dichiarazione dei redditi

RISPARMIO ENERGETICO Superbonus, il cappotto termico è l’intervento più diffuso

NORMATIVA Cessione del credito, equo compenso, Codice Appalti, rigenerazione urbana: quale impatto dalla crisi di Governo?

NORMATIVA Superbonus, Nomisma: dai 38,7 miliardi di euro investiti ritorno economico di 124,8 miliardi

NORMATIVA

Bonus edilizi, le regole per l’asseverazione degli interventi

NORMATIVA Superbonus, CNI: ‘effetti moltiplicativi significativi sul sistema economico’

NORMATIVA Superbonus, la normativa lascia spazio ad escamotage?

NORMATIVA Case antisismiche in permuta, si può ottenere il sismabonus acquisto?

MERCATI

Superbonus in crisi per blocco dei crediti e prezzi troppo alti

NORMATIVA Bonus edilizi, sanzioni più pesanti per i professionisti che asseverano il falso valide dal 25 febbraio

NORMATIVA Superbonus, Filiera delle costruzioni: subito lo sblocco dei crediti

NORMATIVA Sismabonus acquisto al 110%, il termine per la compravendita slitta al 31 dicembre 2022

NORMATIVA Superbonus, perché è in crisi?

NORMATIVA Cessione del credito, chieste estensione alle Partite Iva e proroga dei termini

NORMATIVA Bonus edilizi, il M5S punta ad ampliare la platea cui le banche possono cedere il credito

NORMATIVA Bonus edilizi, contratto collettivo obbligatorio anche con general contractor o subappalto

NORMATIVA Superbonus e bonus edilizi, ecco quando scatta l’obbligo del contratto collettivo

NORMATIVA Bonus edilizi, come funziona la cessione parziale del credito

NORMATIVA Superbonus e bonus edilizi, ok alla cessione frazionata per anno

RISPARMIO ENERGETICO Bonus edilizi, è legge l’obbligo di Soa e dei contratti collettivi

NORMATIVA Superbonus nelle unità unifamiliari, cambia il modo in cui calcolare il 30% dei lavori

NORMATIVA Bonus edilizi, obbligo di contratto collettivo per opere sopra i 70mila euro

NORMATIVA Bonus edilizi, per i lavori sopra i 516mila euro scatta l’obbligo di qualificazione

NORMATIVA Superbonus ed ecobonus, in vigore i nuovi massimali di costo

NORMATIVA Decreto Prezzi, i costi massimi si riferiscono a tutti i prodotti usati per la realizzazione dell’opera

NORMATIVA Visto di conformità e congruità delle spese, come ottenere i bonus edilizi

NORMATIVA Superbonus, chi è esente dal visto di conformità?